【进口知识】图书进口规范申报指南

古人云:读书破万卷,下笔如有神。书籍是人类进步的阶梯,可以启蒙智慧,传播思想文化。时至今日,越来越多的人热衷于购买进口图书,然而其中亦暗藏风险。图书进口如何才能规范申报呢?下面就让小编带大家了解一下。

01 商品介绍

本文所述图书是指将图画或文字印刷在以纸为主要材料的平面载体上,并进行一定程度的排版、装订,经出版发行后供人阅读以获取知识信息,包括正式出版的书籍、报刊,也包括图书散页。

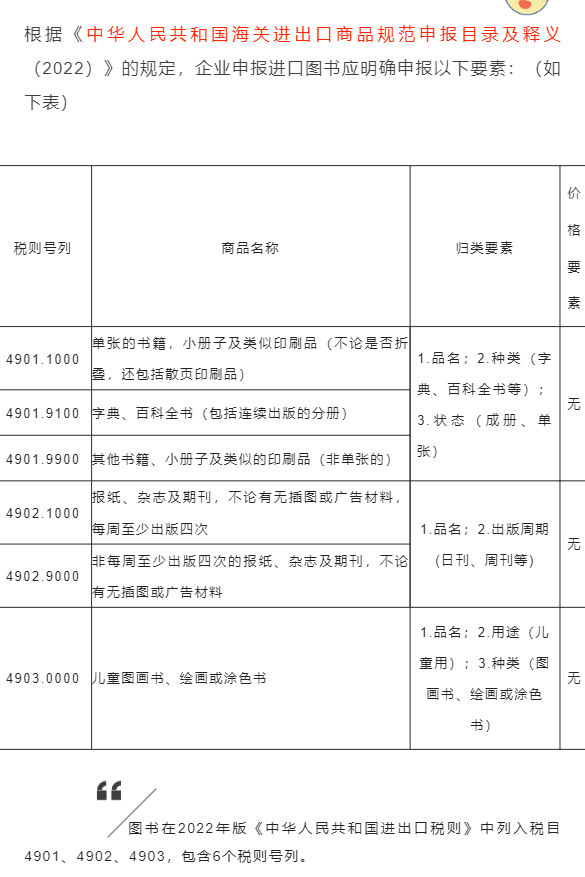

02 明确要素

03 规范数量

自用合理数量范围内图书的申报要求

1.个人自用进境印刷品在下列规定数量以内的,海关予以免税验放:

(1)单行本发行的图书、报纸、期刊类出版物每人每次10册(份)以下;

(2)成套发行的图书类出版物,每人每次3套以下。

2.对不涉及我国边界的地方志的复制件和本人家族谱的复制件可以放行。

超过自用、合理数量范围图书的申报要求。

超过上述规定的数量,但是仍在合理数量以内的自用进境印刷品,不属于下列规定情形的,海关应当按规定对超出规定数量的部分予以征税放行。

有下列情形之一的,海关对全部进境图书按照进口货物依法办理相关手续:

(1)个人携带、邮寄单行本发行的图书、报纸、期刊类出版物进境,每人每次超过50册(份)的;

(2)个人携带、邮寄成套发行的图书类出版物进境的,每人每次超过10套的;

(3)其他构成货物特征的。

有上述所列情形的,进境图书的进出口货物收发货人、所有人及其代理人可以依法申请退运其进境图书。

04 精准归类

目前进口图书申报归类易犯的错误主要集中在以下几个方面:

1、将应归入4911的广告宣传用印刷品错误归入税目4901项下书籍、小册子、散页印刷品及类似印刷品

税目4901项下的书籍、小册子、散页印刷品及类似印刷品以阅读为目的,可以是出版物,也可以是其他读物。4911项下主要是作广告(包括旅游宣传)用的各种印刷品,在功能上用于介绍商品的性能、用途等,只能起宣传广告和商品介绍之用。

在实际工作中,发现有较多商品名称为宣传册、说明书等的广告宣传品,申报为税目4901的情形,即使这些印刷品在内容上可能不具有直接广告价值,也应作为广告宣传品归入税目4911。

税目4901关税税率0%,增值税税率9%。税目4911中,税号4911.1010关税税率0%,税号4911.1090关税税率6%,增值税税率均为13%。因此,将税目4911广告宣传品错误归入税目4901会产生4%的增值税税率差,还有可能产生6%的关税税率差,存在归类涉税风险。

2、将应归入4707的回收用旧报纸和杂志错误归类为报纸和杂志

4901、4902的报纸、杂志及期刊均为正常流通使用的商品,而旧报纸和旧杂志应按废纸归入税目4707。其中税目4901、4902和税目4707之间存在4%的增值税税率差,该归类错误存在涉税风险;同时监管条件也存在差异。按照我国2021年起全面禁止进口固体废物的政策,对于税目4707商品应按照国家有关规定审核进口准入风险。

3、将应归入95章的儿童玩具错误归入税目4903项下儿童图画书

根据税则注释税目4903项下的儿童图画书,仅限于为儿童兴趣及娱乐或指导儿童进入初级教育第一阶段而编辑的画册,其图画必须构成书的主要内容,而不是辅助于文字内容。若书中有过半页数(包括封皮)是印有可供剪裁的图画或模型,应视为玩具归入95章,这其中存在着4%的增值税税率差。